Our Article

สถาบันการเงินออมทรัพย์เพื่อการผลิต ต.ดงขี้เหล็ก

(Dongkheelek Community Finance

for Community’s Productivity)

(Dongkheelek Community Finance

for Community’s Productivity)

year 2022

Share on facebook

Facebook

Share on google

Google+

Share on twitter

Twitter

Share on linkedin

LinkedIn

Share on whatsapp

WhatsApp

เมื่อเราพูดถึงสถาบันการเงินชุมชนรายย่อย (Community Finance) หลายคนอาจสงสัยว่าระบบเหล่านี้มันทำงานได้อย่างไร และเมื่อเกิดขึ้นจากกลุ่มเล็ก ๆ ที่ประชาชนที่มีความสนใจเริ่มต้นกันเองนั้น มันมีกลไกอย่างไรและทำหน้าที่เข้าไปปลดล้อคเรื่องราวเฉพาะบริบทนั้นในเรื่องอะไรได้บ้าง

ในบทความนี้ เราอยากนำเสนอเรื่องราวของสถาบันการเงินออมทรัพย์เพื่อการผลิต ต.ดงขี้เหล็ก จ.ปราจีนบุรี ที่มีการเริ่มต้นทำสถาบันการเงินระดับชุมชนในรูปแบบของกลุ่มออมทรัพย์ ตั้งแต่ปี พ.ศ. 2524 ด้วยเนื่องมาจากเรื่องของความพยายามในการแก้ปัญหาเรื่องหนี้สิน ความยากจน และการเข้าไม่ถึงแหล่งทุนในการผลิตต่าง ๆ ของผู้คนที่ต้องการจะมีอาชีพที่มั่นคงไม่ว่าจะเป็นเกษตรกร ช่างซ่อมต่าง ๆ ร้านค้าของชำ ฯลฯ ประกอบกับเรื่องความห่างไกลของหมู่บ้านที่มีรถโดยสารวิ่งวันละ 1 เที่ยวจากตัวเมืองที่ทำให้เป็นอุปสรรคของสมาชิกในหมู่บ้านในการไปธนาคารเพื่อฝากเงินหรือเข้าถึงแหล่งทุนในยุคกว่า 40 ปีที่แล้ว .

จึงเกิดเป็นจุดเริ่มต้น ของการเริ่มต้นกลุ่มออมทรัพย์ขนาดเล็ก ๆ ของชุมชน โดยแรกเริ่มนั้น เริ่มต้นด้วยการมีสมาชิกจำนวน 48 คน ด้วยเงินออมในครั้งแรกเป็นเงินจำนวน 1,150 บาท

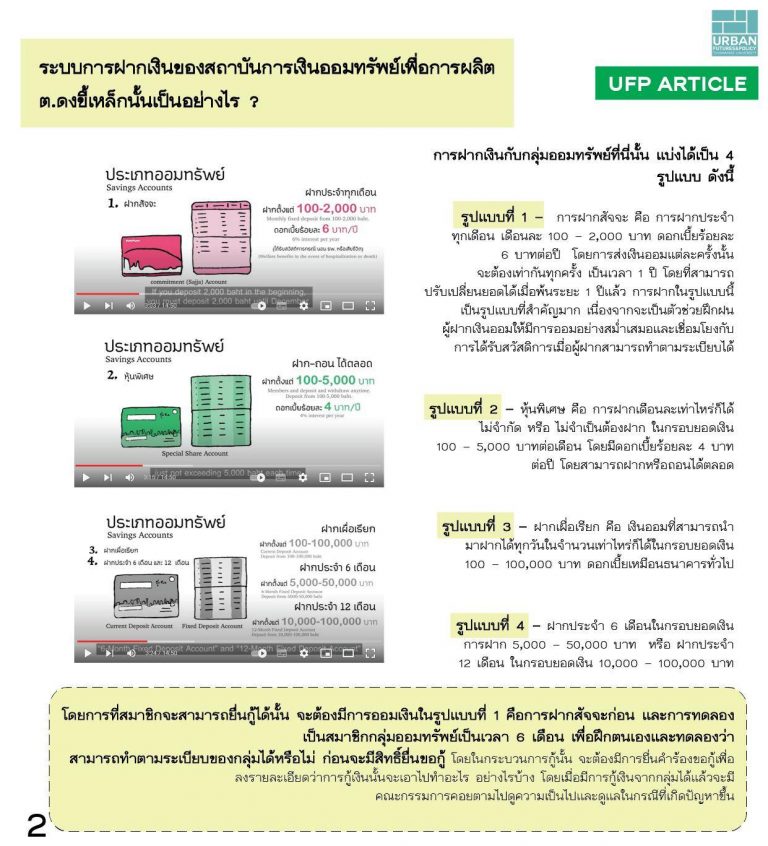

ระบบการฝากเงินของสถาบันการเงินออมทรัพย์เพื่อการผลิต ต.ดงขี้เหล็กนั้นเป็นอย่างไร ?

การฝากเงินกับกลุ่มออมทรัพย์ที่นี่นั้น แบ่งได้เป็น 4 รูปแบบ ดังนี้

รูปแบบที่ 1 – การฝากสัจจะ คือ การฝากประจำทุกเดือน เดือนละ 100 – 2,000 บาท ดอกเบี้ยร้อยละ 6 บาทต่อปี โดยการส่งเงินออมแต่ละครั้งนั้น จะต้องเท่ากันทุกครั้ง เป็นเวลา 1 ปี โดยที่สามารถปรับเปลี่ยนยอดได้เมื่อพ้นระยะ 1 ปีแล้ว การฝากในรูปแบบนี้ เป็นรูปแบบที่สำคัญมาก เนื่องจากจะเป็นตัวช่วยฝึกฝนผู้ฝากเงินออมให้มีการออมอย่างสม่ำเสมอและเชื่อมโยงกับการได้รับสวัสดิการเมื่อผู้ฝากสามารถทำตามระเบียบได้

รูปแบบที่ 2 – หุ้นพิเศษ คือ การฝากเดือนละเท่าไหร่ก็ได้ไม่จำกัด หรือ ไม่จำเป็นต้องฝาก ในกรอบยอด 100 – 5,000 บาทต่อเดือน โดยระยะเวลาดอกเบี้ยร้อยละ 4 บาทต่อปี โดยสามารถฝากหรือถอนได้ตลอด

รูปแบบที่ 3 - ฝากเผื่อเรียก คือ เงินออมที่สามารถนำมาฝากได้ทุกวันในจำนวนเท่าไหร่ก็ได้ในกรอบยอด 100 - 100,000 บาท ดอกเบี้ยเหมือนธนาคารทั่วไป

รูปแบบที่ 4 - ฝากประจำ 6 เดือน ในกรอบยอดเงินการฝาก 5,000 – 50,000 บาท หรือ ฝากประจำ 12 เดือน ในกรอบยอดเงิน 10,000 – 100,000 บาท

โดยการที่สมาชิกจะสามารถยื่นกู้ได้นั้น จะต้องมีการออมเงินในรูปแบบที่ 1 คือการฝากสัจจะก่อน และการทดลองเป็นสมาชิกกลุ่มออมทรัพย์เป็นเวลา 6 เดือน เพื่อฝึกตนเองและทดลองว่าสามารถทำตามระเบียบของกลุ่มได้หรือไม่ ก่อนจะมีสิทธิ์ยื่นขอกู้ โดยในกระบวนการกู้นั้น จะต้องมีการยื่นคำร้องขอกู้เพื่อลงรายละเอียดว่าการกู้เงินนั้นจะเอาไปทำอะไร อย่างไรบ้าง โดยเมื่อมีการกู้เงินจากกลุ่มได้แล้วจะมีคณะกรรมการคอยตามไปดูความเป็นไปและดูแลในกรณีที่เกิดปัญหาขึ้น

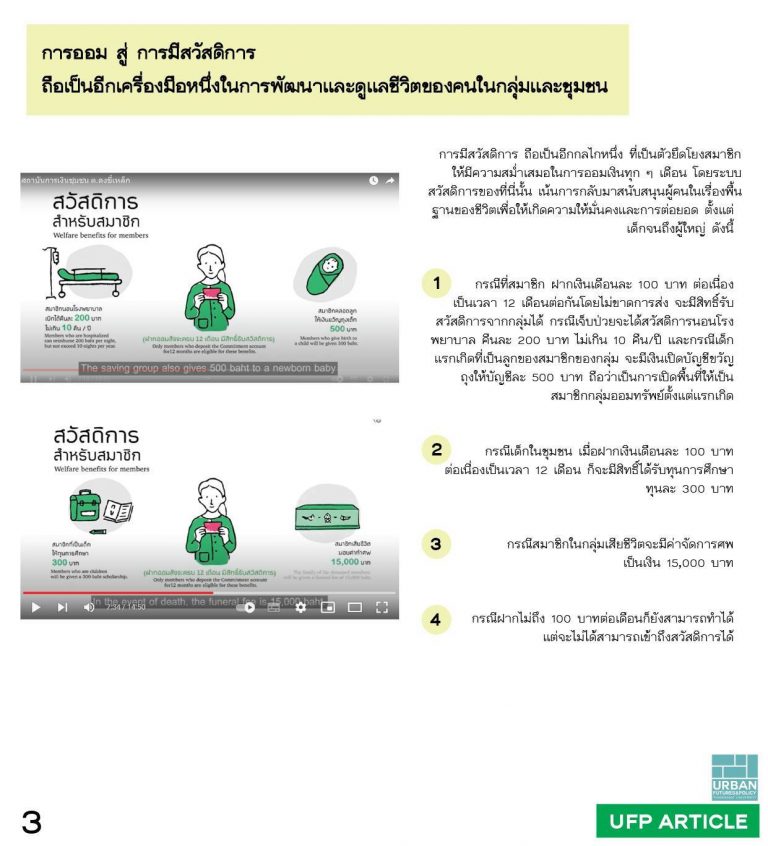

การออม สู่ การมีสวัสดิการ ถือเป็นอีกเครื่องมือหนึ่งในการพัฒนาและดูแลชีวิตของคนในกลุ่มและชุมชน

การมีสวัสดิการ ถือเป็นอีกกลไกหนึ่ง ที่เป็นตัวยึดโยงสมาชิกให้มีความสม่ำเสมอในการออมเงินทุก ๆ เดือน โดยระบบสวัสดิการของที่นี่นั้น เน้นการกลับมาสนับสนุนผู้คนในเรื่องพื้นฐานของชีวิตเพื่อให้เกิดความให้มั่นคงและการต่อยอด ตั้งแต่เด็กจนถึงผู้ใหญ่ ดังนี้

1. กรณีที่สมาชิก ฝากเงินเดือนละ 100 บาท ต่อเนื่องเป็นเวลา 12 เดือนต่อกันโดยไม่ขาดการส่ง จะมีสิทธิ์รับสวัสดิการจากกลุ่มได้ กรณีเจ็บป่วยจะได้สวัสดิการนอนโรงพยาบาล คืนละ 200 บาท ไม่เกิน 10 คืน/ปี และกรณีเด็กแรกเกิดที่เป็นลูกของสมาชิกของกลุ่ม จะมีเงินเปิดบัญชีขวัญถุงให้บัญชีละ 500 บาท ถือว่าเป็นการเปิดพื้นที่ให้เป็นสมาชิกกลุ่มออมทรัพย์ตั้งแต่แรกเกิด

2. กรณีเด็กในชุมชน เมื่อฝากเงินเดือนละ 100 บาท ต่อเนื่องเป็นเวลา 12 เดือน ก็จะมีสิทธิ์ได้รับทุนการศึกษาทุนละ 300 บาท

3. กรณีสมาชิกในกลุ่มเสียชีวิตจะมีค่าดูแลศพเป็นเงิน 15,000 บาท

4. กรณีฝากไม่ถึง 100 บาทต่อเดือนก็ยังสามารถทำได้แต่จะไม่ได้สามารถเข้าถึงสวัสดิการได้

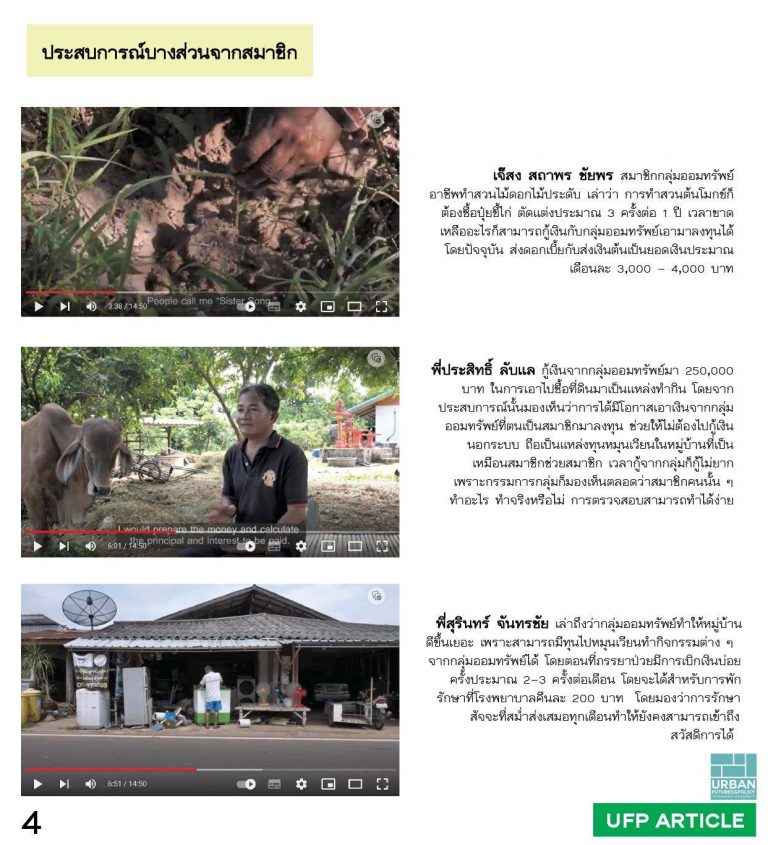

ประสบการณ์บางส่วนจากสมาชิก

1. เจ๊สง สถาพร ชัยพร สมาชิกกลุ่มออมทรัพย์ อาชีพทำสวนไม้ดอกไม้ประดับ เล่าว่า การทำสวนต้นโมกข์ก็ต้องซื้อปุ๋ยขี้ไก่ ตัดแต่งประมาณ 3 ครั้งต่อ 1 ปี เวลาขาดเหลืออะไรก็สามารถกู้เงินกับกลุ่มออมทรัพย์เอามาลงทุนได้ โดยปัจจุบัน ส่งดอกเบี้ยกับส่งเงินต้นเป็นยอดเงินประมาณ เดือนละ 3,000 – 4,000 บาท

2. พี่ประสิทธิ์ ลับแล กู้เงินจากกลุ่มออมทรัพย์มา 250,000 บาท ในการเอาไปซื้อที่ดินมาเป็นแหล่งทำกิน โดยจากประสบการณ์นั้นมองเห็น ว่าการได้มีโอกาสเอาเงินจากกลุ่มออมทรัพย์ที่ตนเป็นสมาชิกมาลงทุน ช่วยให้ไม่ต้องไปกู้เงินนอกระบบ ถือเป็นแหล่งทุนหมุนเวียนในหมู่บ้านที่เป็นเหมือนสมาชิกช่วยสมาชิก เวลากู้จากกลุ่มก็กู้ไม่ยากเพราะกรรมการกลุ่มก็มองเห็นตลอดว่าสมาชิกคนนั้น ๆ ทำอะไร ทำจริงหรือไม่ การตรวจสอบสามารถทำได้ง่าย

3. พี่สุรินทร์ จันทรชัย เล่าถึงว่ากลุ่มออมทรัพย์ทำให้หมู่บ้านดีขึ้นเยอะ เพราะสามารถมีทุนไปหมุนเวียนทำกิจกรรมต่าง ๆ จากกลุ่มออมทรัพย์ได้ โดยตอนที่ภรรยาป่วยมีการเบิกเงินบ่อยครั้งประมาณ 2-3 ครั้งต่อเดือน โดยจะได้สำหรับการพักรักษาที่โรงพยาบาลคืนละ 200 บาท โดยมองว่าการรักษาสัจจะที่สม่ำส่งเสมอทุกเดือนทำให้ยังคงสามารถเข้าถึงสวัสดิการได้

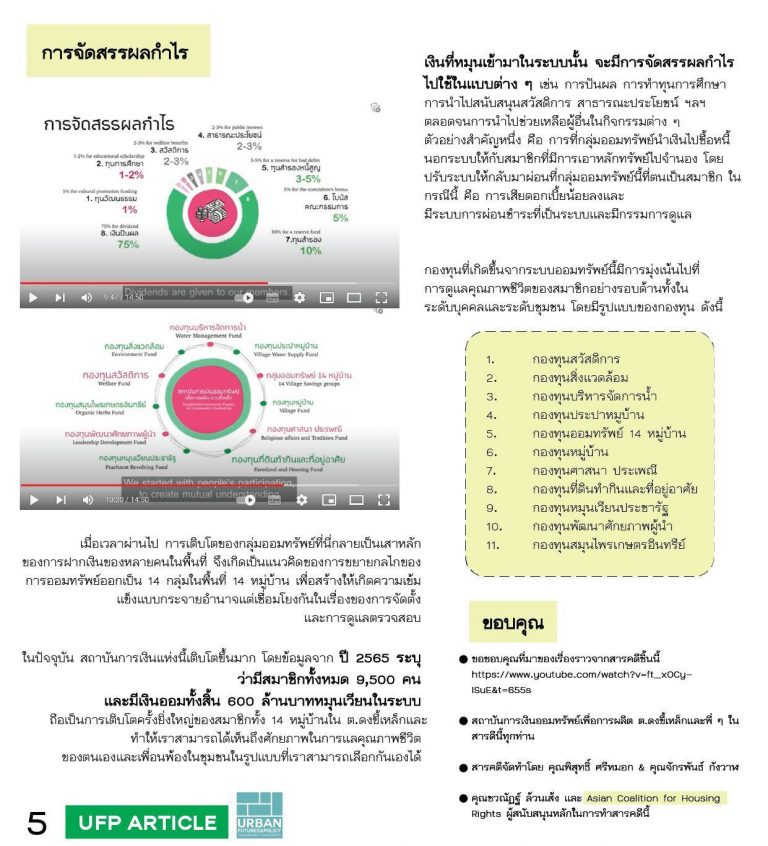

การจัดสรรผลกำไร

เงินที่หมุนเข้ามาในระบบนั้น จะมีการจัดสรรผลกำไรไปใช้ในแบบต่าง ๆ เช่น การปันผล การทำทุนการศึกษา การนำไปสนับสนุนสวัสดิการ สาธารณะประโยชน์ ฯลฯ ตลอดจนการนำไปช่วยเหลือผู้อื่นในกิจกรรมต่าง ๆ

ตัวอย่างสำคัญหนึ่ง คือ การที่กลุ่มออมทรัพย์นำเงินไปซื้อหนี้นอกระบบให้กับสมาชิกที่มีการเอาหลักทรัพย์ไปจำนอง โดยปรับระบบให้กลับมาผ่อนที่กลุ่มออมทรัพย์นี้ที่ตนเป็นสมาชิก ในกรณีนี้ คือ การเสียดอกเบี้ยน้อยลงและมีระบบการผ่อนชำระที่เป็นระบบและมีกรรมการดูแล

กองทุนที่เกิดขึ้นจากระบบออมทรัพย์นี้มีการมุ่งเน้นไปที่การดูแลคุณภาพชีวิตของสมาชิกอย่างรอบด้านทั้งในระดับบุคคลและระดับชุมชน โดยมีรูปแบบของกองทุน ดังนี้

1. กองทุนสวัสดิการ

2. กองทุนสิ่งแวดล้อม

3. กองทุนบริหารจัดการน้ำ

4. กองทุนประปาหมูบ้าน

5. กองทุนออมทรัพย์ 14 หมู่บ้าน

6. กองทุนหมู่บ้าน

7. กองทุนศาสนา ประเพณี

8. กองทุนที่ดินทำกินและที่อยู่อาศัย

9. กองทุนหมุนเวียนประชารัฐ

10. กองทุนพัฒนาศักยภาพผู้นำ

11. กองทุนสมุนไพรเกษตรอินทรีย์

เมื่อเวลาผ่านไป การเติบโตของกลุ่มออมทรัพย์ที่นี่กลายเป็นเสาหลักของการฝากเงินของหลายคนในพื้นที่ จึงเกิดเป็นแนวคิดของการขยายกลไกของการออมทรัพย์ออกเป็น 14 กลุ่มในพื้นที่ 14 หมู่บ้าน เพื่อสร้างให้เกิดความเข้มแข็งแบบกระจายอำนาจแต่เชื่อมโยงกันในเรื่องของการจัดตั้งและการดูแลตรวจสอบ

ในปัจจุบัน สถาบันการเงินแห่งนี้เติบโตขึ้นมาก โดยข้อมูลจากปี 2565 ระบุว่ามีสมาชิกทั้งหมด 9,500 คน และมีเงินออมทั้งสิ้น 600 ล้านบาทหมุนเวียนในระบบ ถือเป็นการเติบโตครั้งยิ่งใหญ่ของสมาชิกทั้ง 14 หมู่บ้านใน ต.ดงขี้เหล็กและทำให้เราสามารถได้เห็นถึงศักยภาพในการแลคุณภาพชีวิตของตนเองและเพื่อนพ้องในชุมชนในรูปแบบที่เราสามารถเลือกกันเองได้

ขอขอบคุณ

ที่มาของเรื่องราวจากสารคดีชิ้นนี้ : สถาบันการเงินชุมชน ต.ดงขี้เหล็ก - YouTube

และพี่ ๆ ในสารคดีนี้ทุกท่าน

จัดทำสารคดี โดย

คุณพิสุทธิ์ ศรีหมอก และ คุณจักรพันธ์ กังวาฬ

คุณชวณัฏฐ์ ล้วนเส้ง และ Asian Coalition for Housing Rights ผู้สนับสนุนทุนในการทำสารคดีนี้

คุณชวณัฏฐ์ ล้วนเส้ง และ Asian Coalition for Housing Rights ผู้สนับสนุนทุนในการทำสารคดีนี้